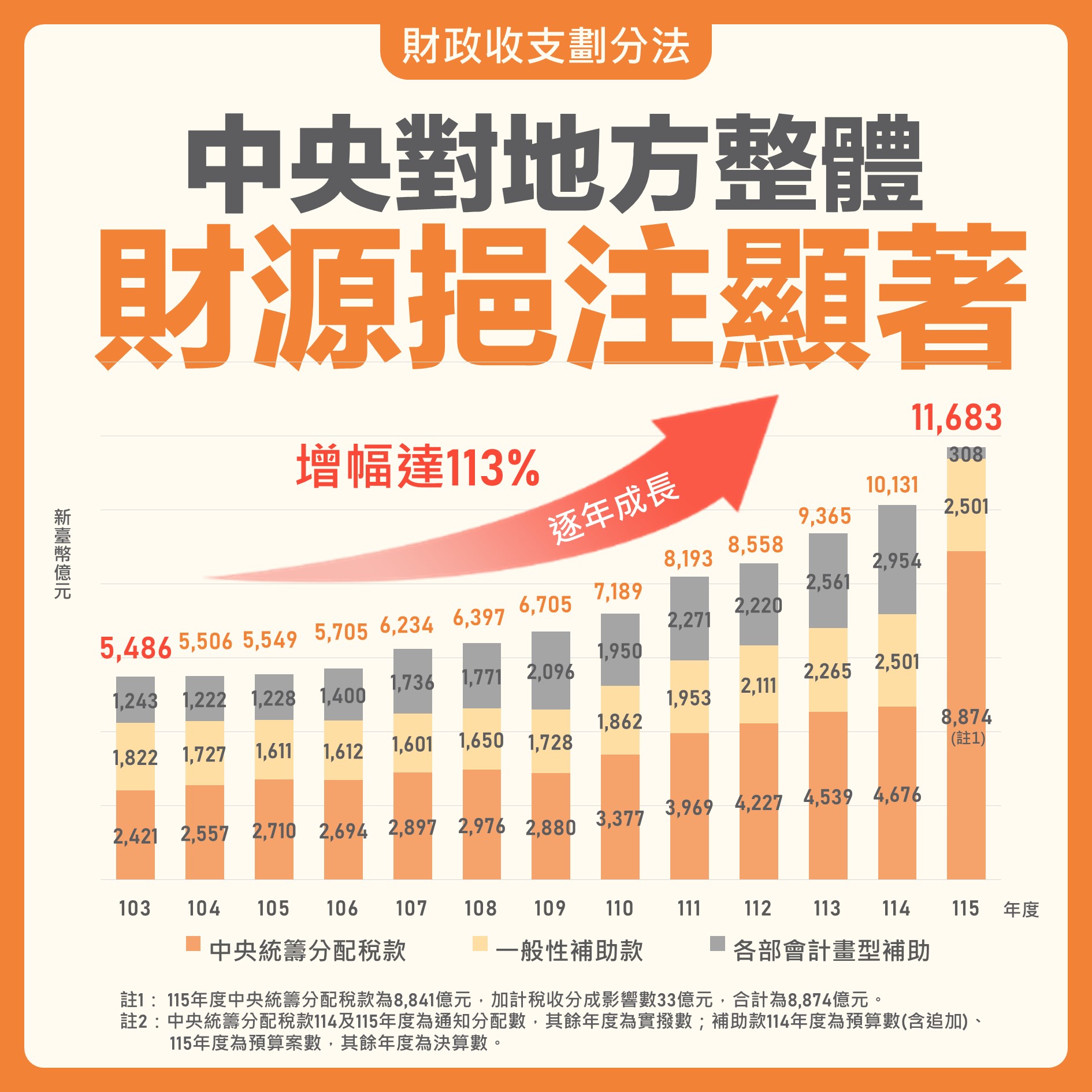

近來中央對地方財政支援除中央統籌分配稅款外,另搭配一般性及計畫型補助款挹注地方財源,自103年度5,486億元,逐年成長至115年度之1兆1,683億元,增幅達113%。

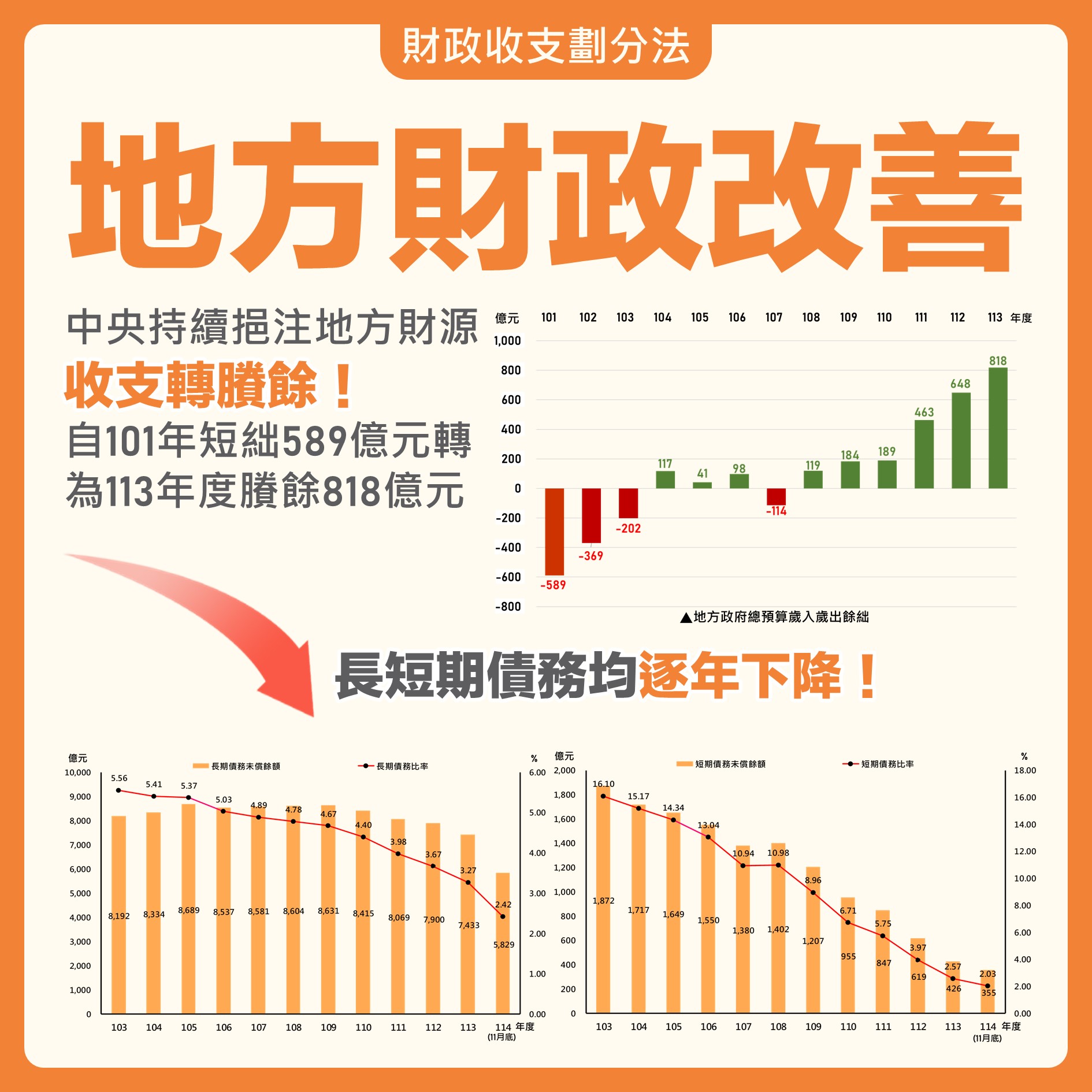

中央持續透過中央統籌分配稅款搭配一般性及計畫型補助款挹注地方財源,整體地方政府收支由101年度差短589億元,至104年度已轉為賸餘117億元,113年度整體賸餘更達818億元;此外,整體地方政府長期債務比率由103年度高峰5.56%,下降至113年度3.27%,地方財政不足問題已明顯改善。

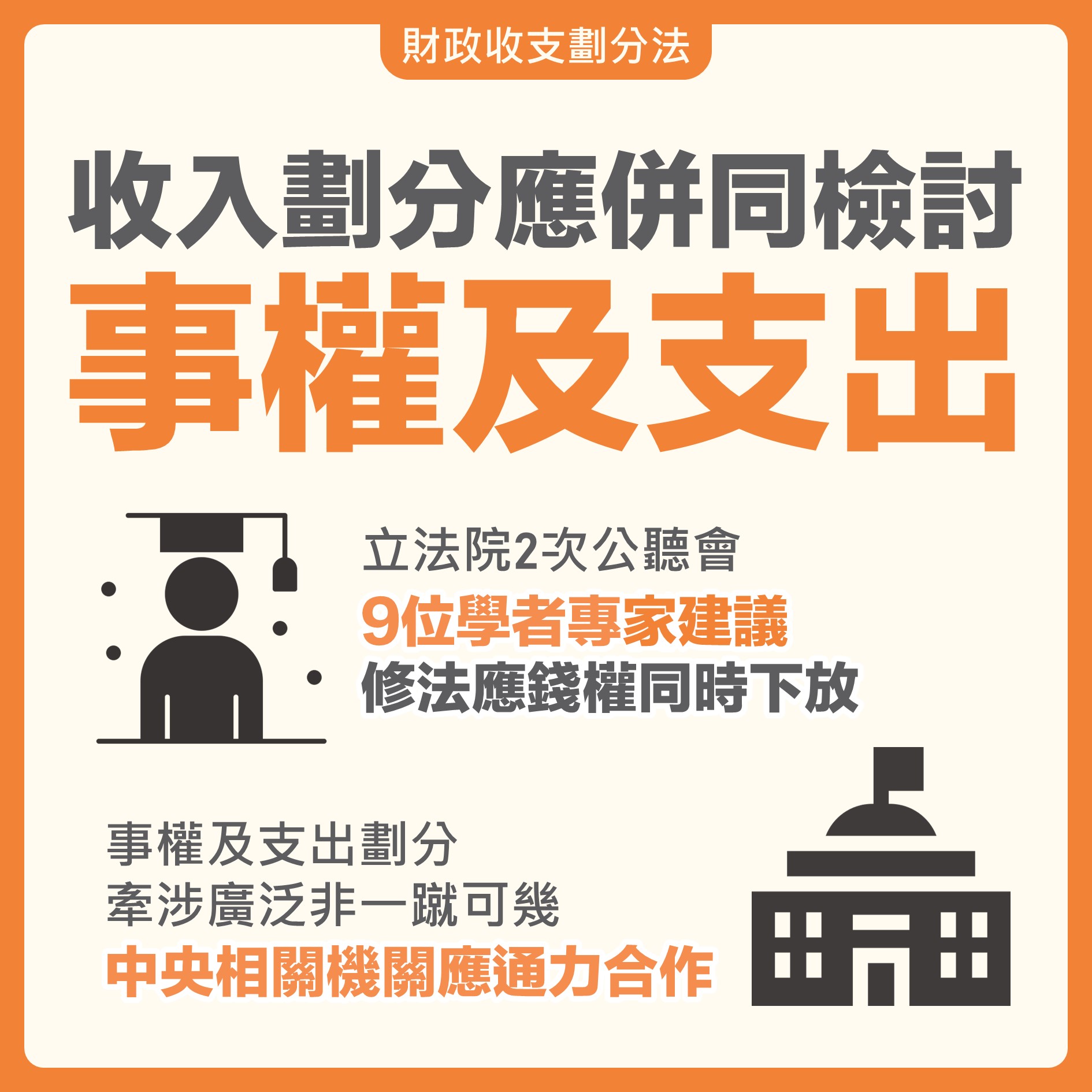

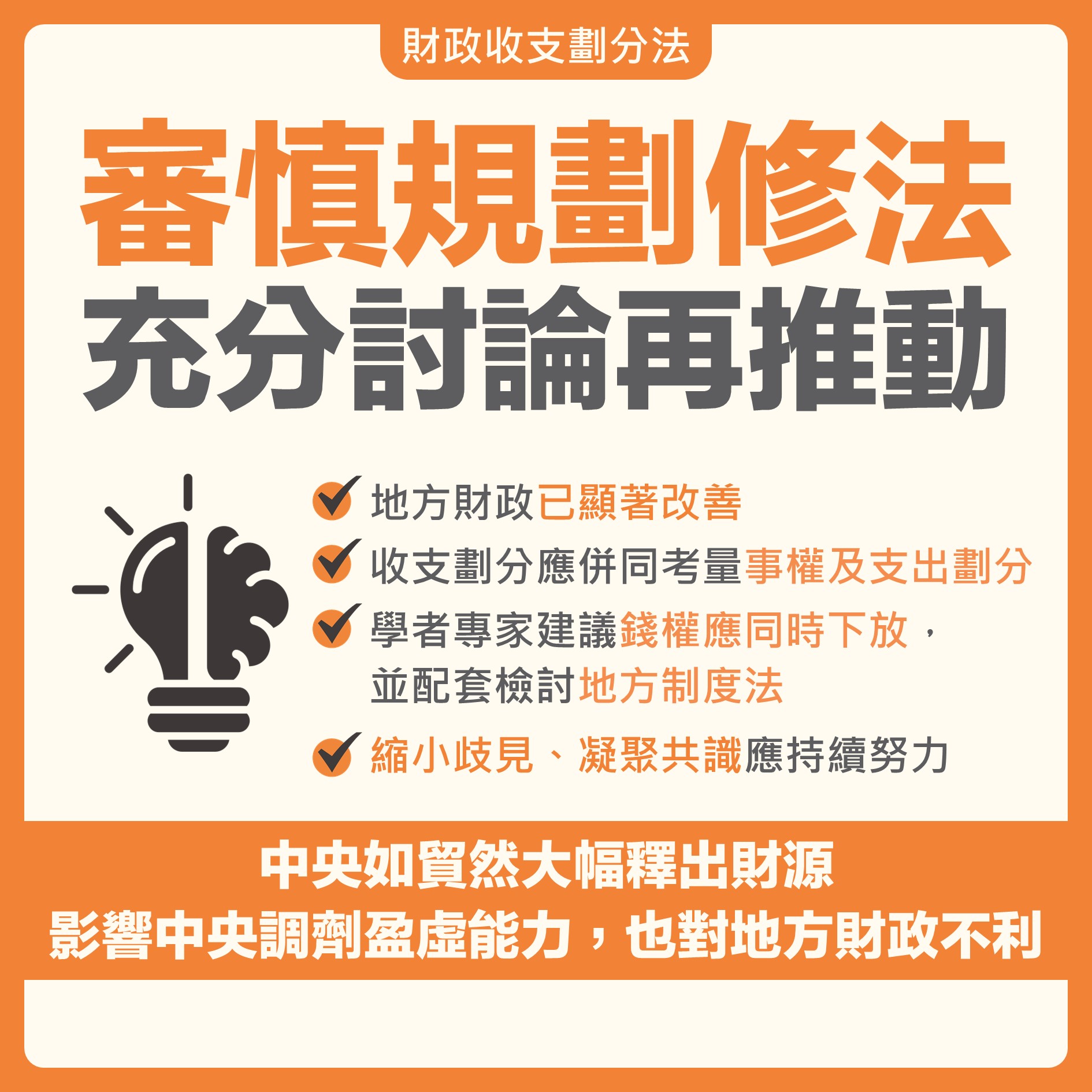

- 完善之中央與地方收入劃分應併同考量事權及支出劃分,爰在調整收入劃分前,宜先通盤檢討事權及支出劃分,充分討論凝聚修法共識後審慎規劃修法。

- 立法院113年6月5日及10月7日兩次公聽會,有9位學者專家建議修法應錢權同時下放。考量事權及支出劃分牽涉廣泛,必須由中央相關機關通力合作。

- 財政收支劃分調整攸關財政資源重分配,故財劃法修正有其困難度,分配機制應儘可能取得最大共識,以利修法。

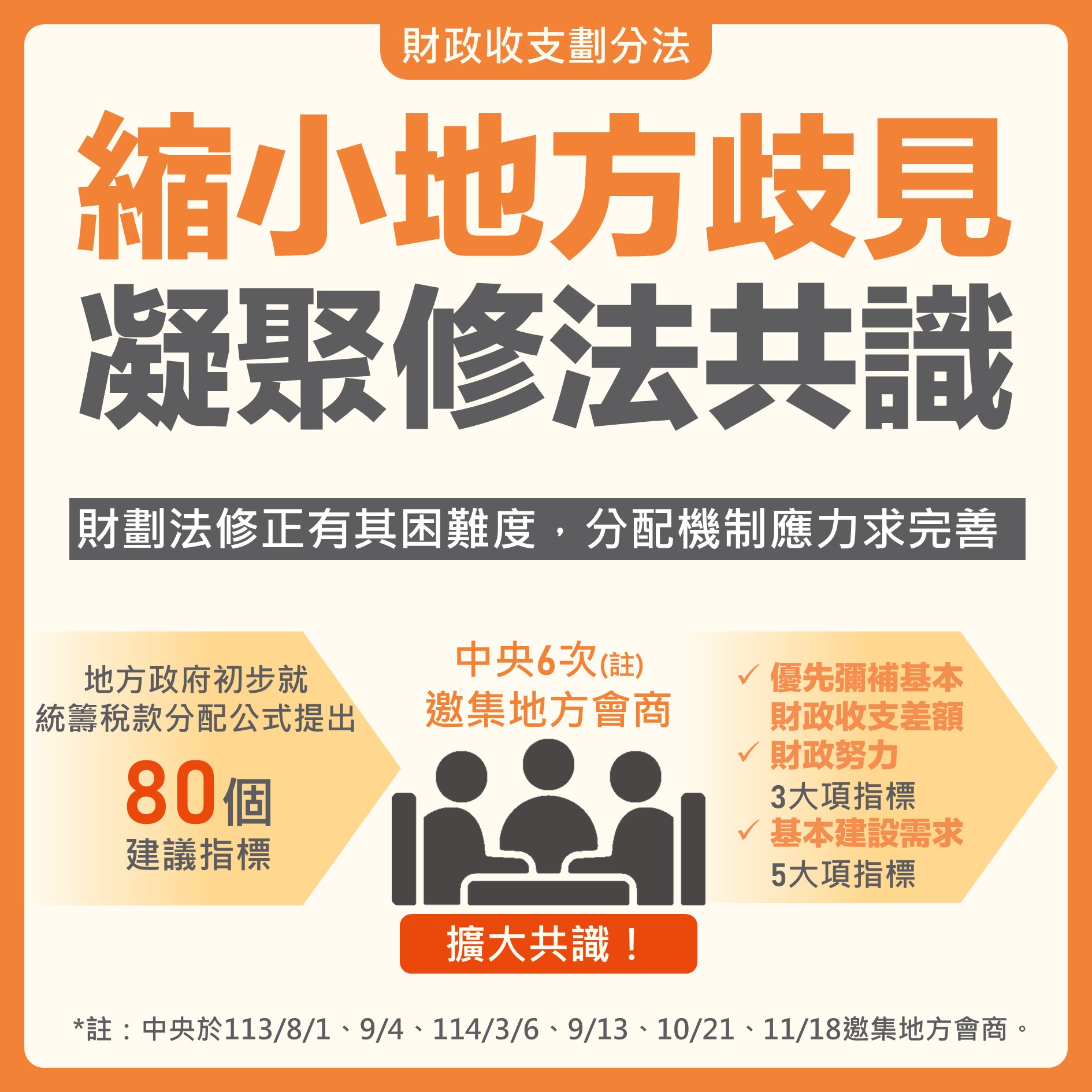

- 鑑於地方政府對中央統籌分配稅款分配公式意見分歧,財政部除就地方政府建議指標予以整理歸納外,並於113年8月至114年10月間4次邀集地方政府會商,凝聚修法共識,地方政府建議指標由80餘個逐步收斂;行政院另於114年9月及11月間2次邀集地方政府會商,6次會商業擴大共識。

財劃法修正攸關各級政府財政資源重分配,故分配機制應力求完善,並由中央與地方共同合作,在滿足地方財政需求及維護中央財政韌性等多重考量下,通盤審視事權劃分、財政情勢與調整機制之公平性與合理性,審慎規劃推動,倘倉促修法,貿然大幅釋出財源,不僅影響中央調劑地方盈虛能力,也對地方財政有不利影響。

- 為使財政資源分配落實「均衡城鄉、均衡臺灣」目標,本部參酌多數學者專家及地方政府意見,會同行政院主計總處擬具「財政收支劃分法」部分條文修正草案,業經行政院於114年11月20日第3979次院會討論通過送請立法院審議,在同時兼顧中央與地方施政需要下,通盤檢討事權及支出權責,規劃統籌稅款規模、精進分配公式及強化補助制度、財政紀律等規範,修法後將使國民生活品質更均衡、垂直(錢權)分配更合理、水平(城鄉)分配更公平、地方自治更強化、中央地方夥伴關係更提升。

- 有關院版財劃法修正規劃及修正草案,詳見財政收支劃分法專區「院版財政收支劃分法」。

(https://www.nta.gov.tw/multiplehtml/49742f8f7a1f4a03bbb47d8b2af3551a)